目次

日特建設とは?

日特建設は1947年から70年以上続く、

環境防災、維持補修、都市再生分野の専門工事に特化した地質に強いゼネコンです。

同社は自然災害から文化財や歴史的建造物を守るだけでなく、

景観や環境への影響も配慮した保全・保護に取り組み、

豊かな文化遺産の維持に貢献されています。

有名なところだと清水寺の環境保全が挙げられます。

またダムの工事も有名です。

黒四ダムなどの国内の大ダム基礎工事の大半を施工してきました。

創業当初からの地質調査と基礎土木工事を一体施工できる強みが

高く評価されてきたからです。

また、日本の堤高100m以上のダムの75%以上を手掛けています。

同社は特殊土木分野に強みを見出しています。

経営理念

見えないところにこそ、

私たちのプライドがある。

個人的に職人集団のような高尚な感じがします。かっこいいですね!

日特建設は『未来のふつうを、創る』ことを謳っています。

今私たちがふつうに当たり前のように生活できているのは、

全く当たり前なんてことはなくて、裏で頑張ってくれている方々のおかげなわけです。

それは当事者たちは表舞台に立たずに、

陰から縁の下の力持ちとして働いてくれているからですよね。

日本らしい奥ゆかしさを感じます。

個人的に日本すごい恵まれていると感じています。

海外じゃ全く当たり前じゃないことがふつうに日常に溶け込んでいます。

海外行く前までの私もそうですが、日本にいるだけだとそのことを知覚しにくいです。

恵まれていることを感じている感受性の高い人もいるとは思いますが。傾向的な話として。

日々安全に、かつ豊かに暮らせていることに感謝しています。

これから思っていたいです!

国土強靭化計画への貢献

日特建設は国土強靭化計画へ貢献されています。

詳細は以下の通りです。

大規模自然災害に備えて人命保護や被害の最小化、

経済社会の維持と迅速な復旧復興のための取り組みです。

取り組むメリットには、被害の縮小や施策の効率化、

地域の持続的な成長などが挙げられます。

“強靭化”という言葉は、被害を最小限に抑えられる“強さ”と、

すぐに復興できる“しなやかさ”を兼ね備えた社会を目指す目的で使われています。

国土強靭化基本計画の目標

- 人命の保護が最大限図られること

- 国家および社会の重要な機能が致命的な障害を受けずに維持されること

- 国民の財産および公共施設にかかる被害の最小化

- 迅速な復旧復興

財務健全性

売上高・営業利益・経常利益

売上高・営業利益・経常利益ともに緩やかに右肩上がりになっています。

事業継続に問題ありません。

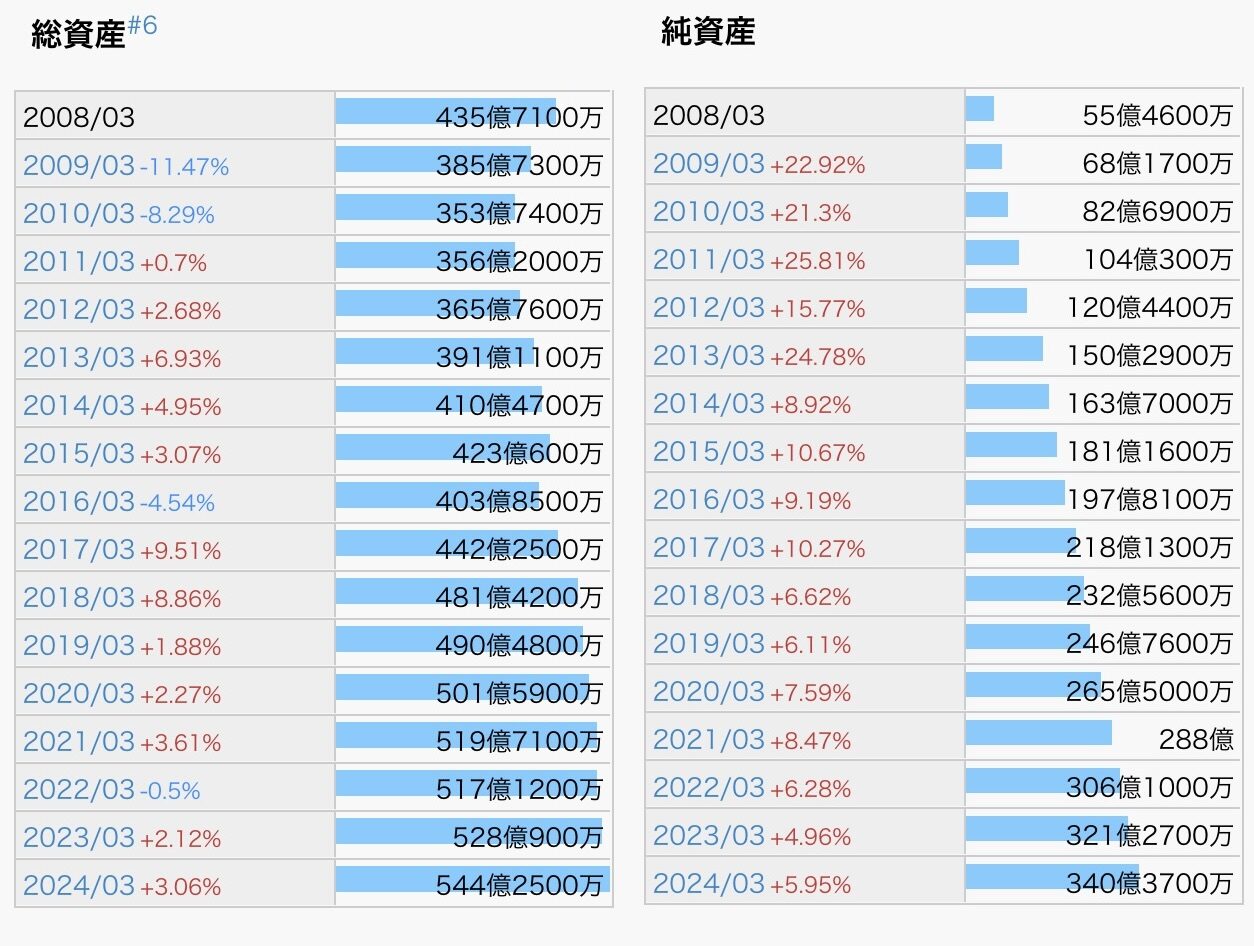

総資産・純資産

総資産・純資産も右肩上がりとなっており、

順調に育ってきております。

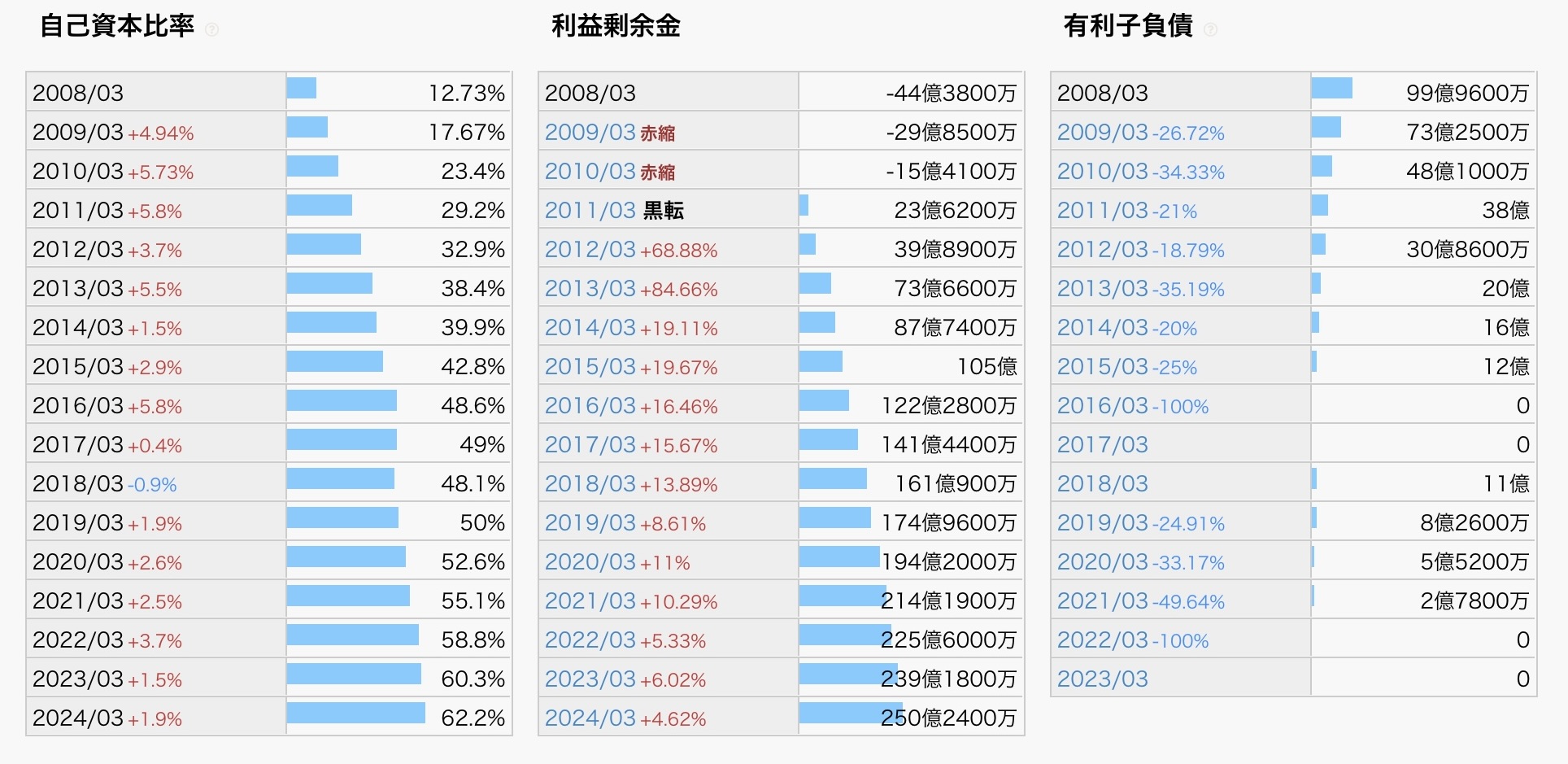

自己資本比率・利益剰余金・有利子負債

自己資本比率が2008年よりずっと右肩上がりで推移しており、

利益剰余金も2011年に黒転してからずっと右肩上がりに積み上げてきており、

事業継続問題ないレベルです。

最近の地球沸騰化の影響もあり、

自然災害が増えてきているのも、同社事業が伸びてきている要因ですね。

有利子負債(借金)は2016年から無借金経営となりました。

2018年に再度借り入れますが、2022年に再度0へ。

優秀過ぎます。事業継続に問題ないですね。

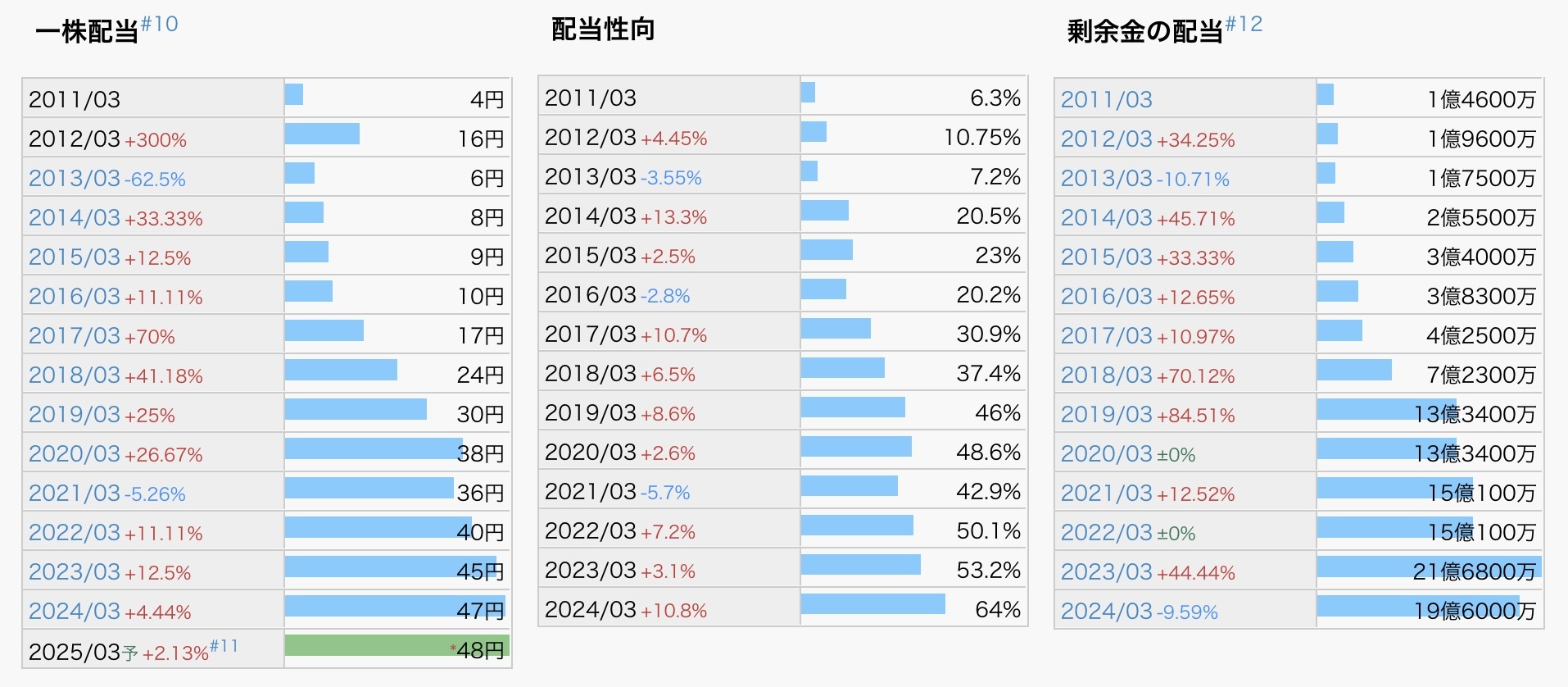

一株配当・配当性向・剰余金の配当(配当金の金額)

2012年に減配をされていますが、それ以降は堅実に増配を重ねてきています。

配当性向が年々高くなってきていることには注意が必要ですが、

有価証券報告書には、

『配当性向 30%以上かつ総還元性向 50%以上を目標としている』と明記されています。

配当性向には留意が必要ですが、現在64%とまだ問題ないレベルだと思っています。

今年の配当金の支払額が19億6000万円ということで、

利益剰余金(250億2400万円)に対してまだまだ余裕があります。

今回の水準で配当を支払ったとしても、14.5年分支払えますね!

まとめ

今回は日特建設【1929】を紹介させていただきました。

最近株価が下落基調に転じてきたので、機を狙って購入できそうな感じです。

といってもまだまだ高値付近なので、淡々と狙っていきたいところ。

ポートフォリオが特定のセクターに偏らないように注意する必要はありますが、

個人的には全体の1〜2%までを目安に買い付けていきたいところ。

財務体質が土木関係の中ではかなり優秀で、好財務です。

同業他社と比べてもかなりの好財務です。

歴史好きとしては日本の貴重な文化遺産を守ってもらうために

同社に頑張っていただきたいところ。今後は補修事業が本格化してくると予想しています。

応援するためにも今後株数を増やしていかなければと若干の使命感に駆られています。

配当利回り4%〜5%を推移しており、高配当株なのも魅力ですね!

個人的にすごく応援したい企業となっており、

私は現在100株のみの保有しております。

今後も高配当株・連続増配株を買付、配当収入を増やしていきます!

最後までお読みいただきありがとうございます。