日本株を見ていると、派手なテーマ株や話題の銘柄に目が行きがちです。

でも、投資で本当に重要なのは 「安定しつつ、着実に成長する企業」 を見つけることだと私は思っています。

そんな中で私が注目したのが クリヤマホールディングス(以下クリヤマHD) です。

名前を聞いただけではピンと来ないかもしれません。

でも調べれば調べるほど、「この会社は堅実だけど、しっかり伸びる強い会社だな」と感じました。

私がクリヤマホールディングス(クリヤマHD)に初めて注目したのは、3年ほど前のことでした。

当時は興味があったものの、資金の都合でなかなか購入できませんでした。

というのも、優先して購入したい銘柄が他にあったためです。

さらにクリヤマHDは株主優待を導入していましたが、

その優待を受け取るには200株の購入が必要で、少しハードルが高く感じていました。

そのうちに株価はじわじわ上がり、当時800円だった株価は気づけば2倍の1,600円にまで上昇していました。

そんなタイミングで、僕が保有していた別銘柄のセントケアHDがMBOを発表。

強制的に売却となった資金を使って、ようやくクリヤマHDの買い付けを行うことができました。

まさに、3年越しにタイミングが巡ってきた感じです。

株式投資では、こうしたタイミングや流れも意外と大事だなと感じます。

目次

クリヤマHDって何をしている会社?

一言で言うと、

「工場や建設現場で使われる重要な部品をつくる会社」 です。

例えば、こんなものを作っています

・建設現場で使われるホースや管

・自動車工場や食品工場の搬送ライン部品

・半導体や精密機器向けの特殊素材

・ゴムやプラスチック製の工業用品

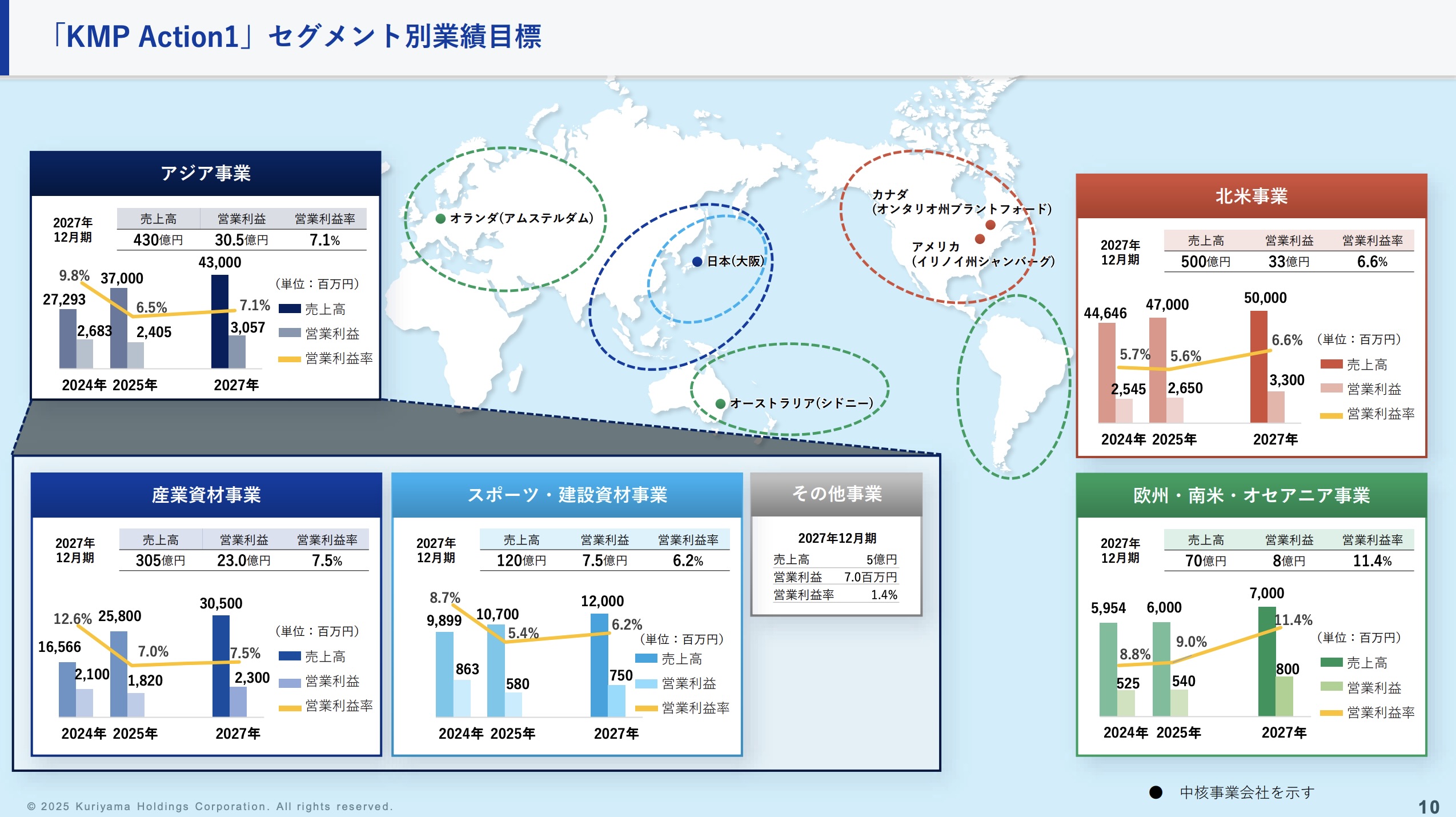

出典:中期経営計画「KMP Action1」(2025−2027)

要するに、「どの産業でも必要になる消えない部品」を作っている会社です。

そのため、景気に左右されにくく、長期的に安定した需要が見込めます。

同社の強みは、景気敏感株ではありますが、景気に左右されにくい売上構造です。

建設や工場の設備は、どんな景気でも必要なメンテナンスや更新が発生します。

つまり、「景気が悪くても完全にゼロになることがない」 という安心感があります。

逆を言えば派手さはないので緩やかにしか成長しません。

派手さはありません。けれど、地味な“縁の下の力持ち”のような存在こそ、

投資対象としては安心感があります。

クリヤマホールディングスは、社会に必要不可欠な「エッセンシャル事業」を

グローバルかつ多角的に展開する企業グループです。

直接メーカーに部品を供給する“グローバルTier1サプライヤー”

クリヤマHDは単に部品を作るだけでなく、世界中の農機・建機・商用車メーカーに直接納入する「グローバルTier1サプライヤー」です。

・Tier1 = メーカーに直接納入するサプライヤー

※Tier2やTier3は、Tier1向けに部品や素材を作る下請け

つまり、クリヤマHDの部品は世界各国の大手メーカーの工場で直接使われるため、需要が安定しやすく、品質や技術力も高いということです。

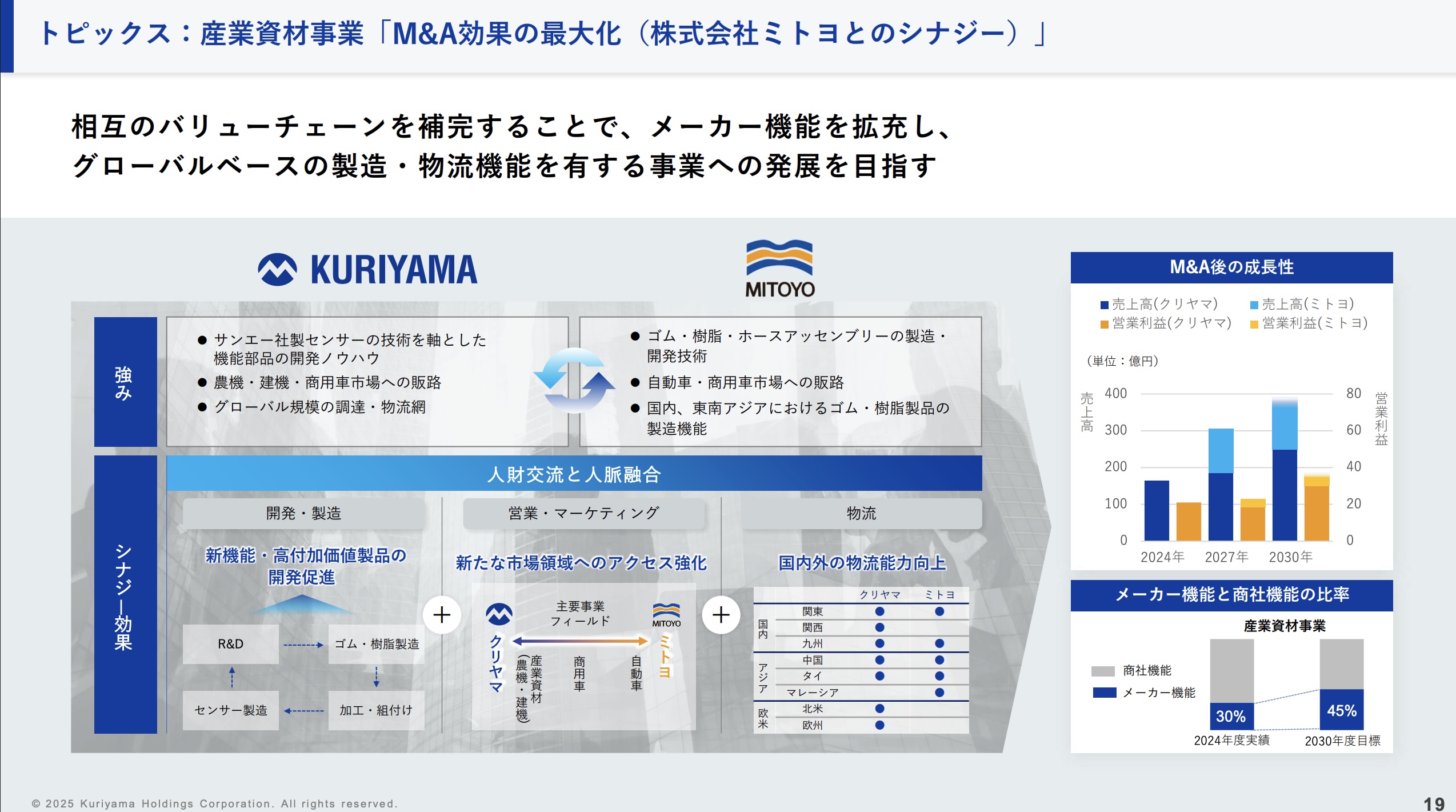

M&Aを活用した成長戦略

クリヤマHDは、国内外の企業を取り込むM&Aを積極的に行い、

製品ラインを広げながら成長してきました。

派手ではありませんが、着実に会社の力を底上げしている姿勢が見えるのは、長期投資家にとって魅力です。

2025年4月にも株式会社ミトヨを孫会社化しました。

株式会社ミトヨは自動車部品・商用車メーカーに高品質な工業用ゴム製品や樹脂製品などを供給している会社です。

出典:中期経営計画「KMP Action1」(2025−2027)

海外展開でリスク分散

アメリカやアジアへの展開も積極的で、日本市場だけに依存しない構造になっています。

円安や海外需要の追い風を受けやすい点も、投資対象として安心材料です。

海外売り上げ比率は68.1%(2024年12月末時点)と海外売り上げ比率の方が高いので、

為替や海外需要の追い風を受けやすく、長期的な成長につながります。

出典:中期経営計画「KMP Action1」(2025−2027)

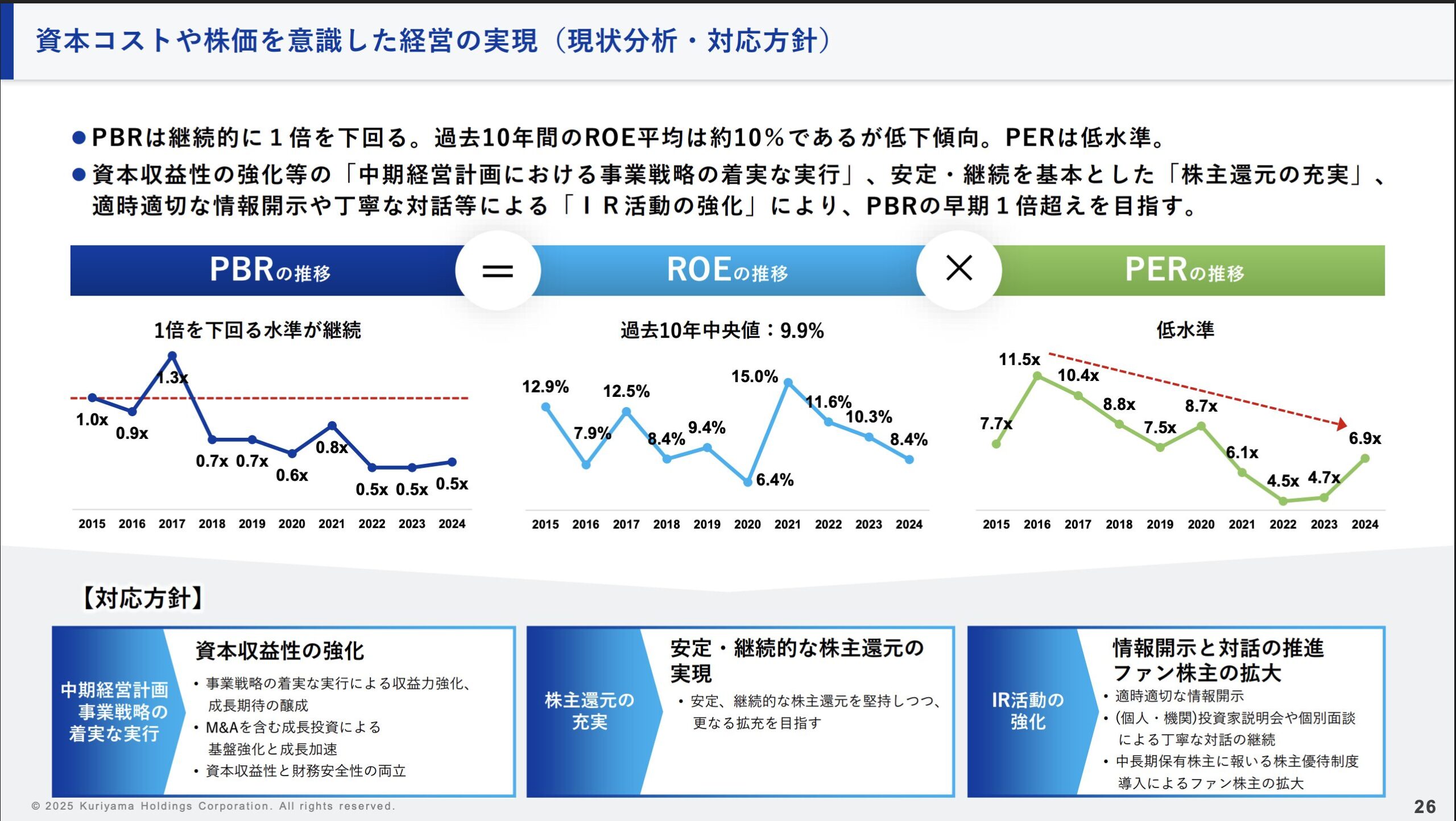

株価指標から見た割安性

クリヤマHDの株は、PER・PBR・配当利回りの観点から見ても、非常に魅力的です。

出典:中期経営計画「KMP Action1」(2025−2027)

出典:中期経営計画「KMP Action1」(2025−2027)

・PER(株価収益率)8.82倍

→ 1年間の利益に対して株価が約9倍で取引されている計算です。

一般的な日本株の平均PERが15倍前後なので、利益の割に株価が割安と言えます。

・PBR(株価純資産倍率)0.68倍

→ 純資産の価値に対して株価が約7割で取引されている状態。

つまり、仮に会社を丸ごと買うとしたら、資産価値より安く買える水準です。

仮にPBRが1倍になれば、株価は約2,368円まで上昇する可能性があります

(現在株価1,610円)

”適時適切な情報開示や丁寧な対話等による「IR活動の強化」により、PBRの早期1倍超えを目指す。 ”と中期経営計画に記載があるので、楽しみに待ちたいと思います。

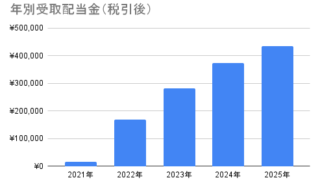

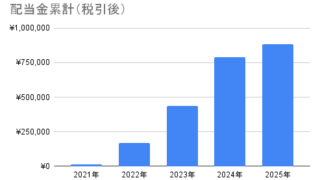

・配当利回り4.04%

→ 高配当株としても魅力的。

安定した利益構造を持つ企業なので、配当が今後も維持されやすい可能性があります。

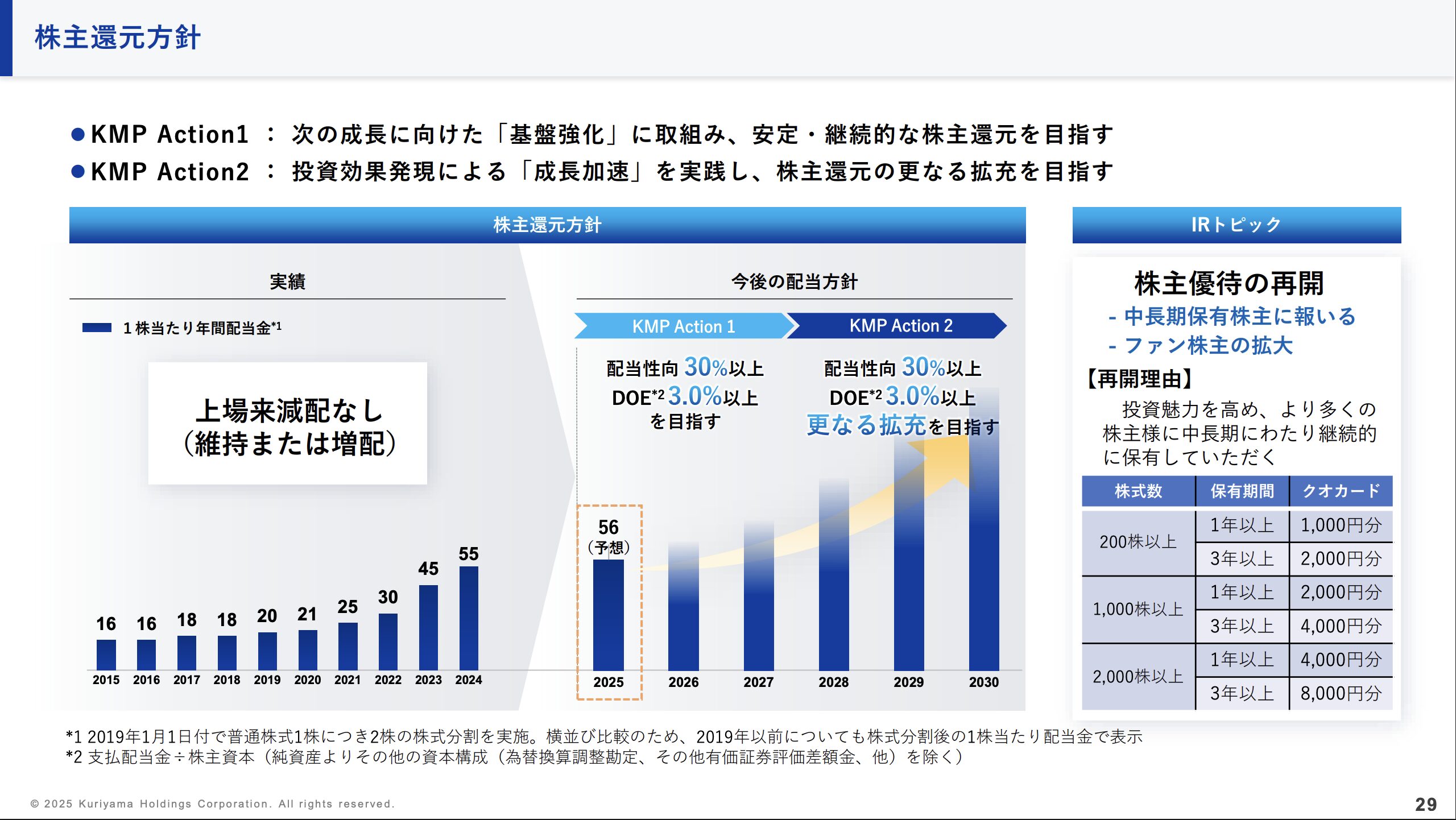

それに加えて株主優待があります。

基準日(毎年12月末日)の当社株主名簿に記載された、当社普通株式を200株以上保有する株主様を対象に、保有株式数及び継続保有期間(注1)に応じ、以下内容にてクオカードがいただけます。初回基準日は、2025年12月31日です。

| 保有株式数 | 継続保有期間(注1) | 優待内容 |

|---|---|---|

| 200株以上1,000株未満 | 1年以上3年未満 | クオカード1,000円分 |

| 3年以上 | クオカード2,000円分 | |

| 1,000株以上2,000株未満 | 1年以上3年未満 | クオカード2,000円分 |

| 3年以上 | クオカード4,000円分 | |

| 2,000株以上 | 1年以上3年未満 | クオカード4,000円分 |

| 3年以上 | クオカード8,000円分 |

3年以上の長期保有で優待内容がアップグレードするのも嬉しいですね。

配当+優待の総合利回りは3年未満で利回り4.3%

3年以上で4.65%となっており、個人的には満足のいく利回りです。

出典:中期経営計画「KMP Action1」(2025−2027)

さらに株主還元の方針では配当性向30%以上、DOE3.0%以上を目指すとあります。

まだ配当性向には余裕があること、

2028年からは更なる拡充を目指すとあるので楽しみですね。

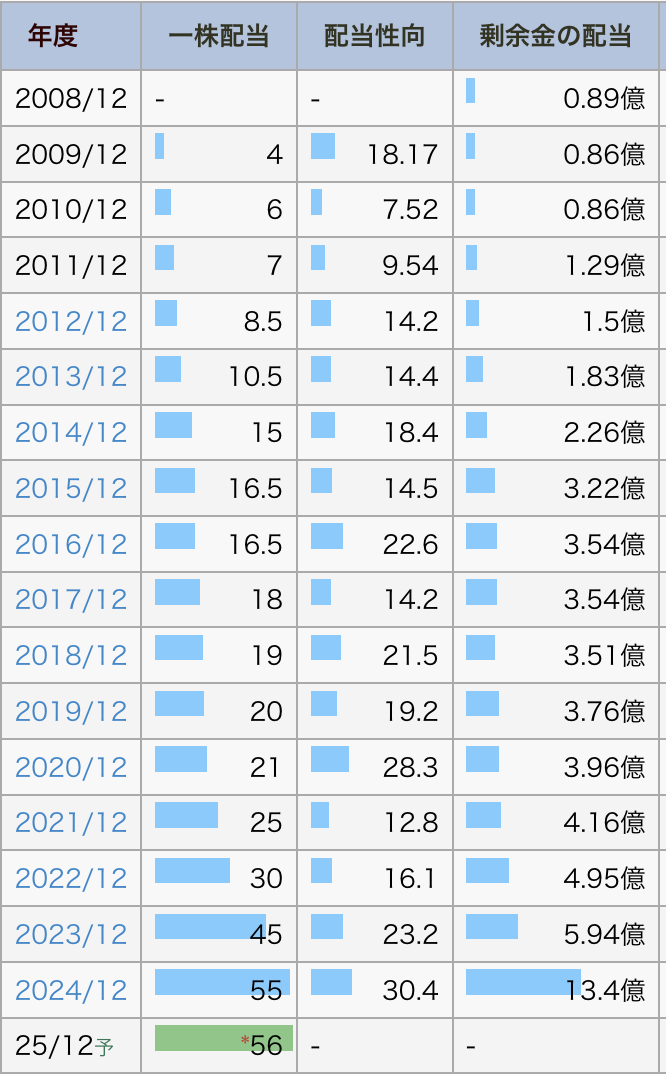

上場来減配してないことも強いですよね。安心して保有できます。

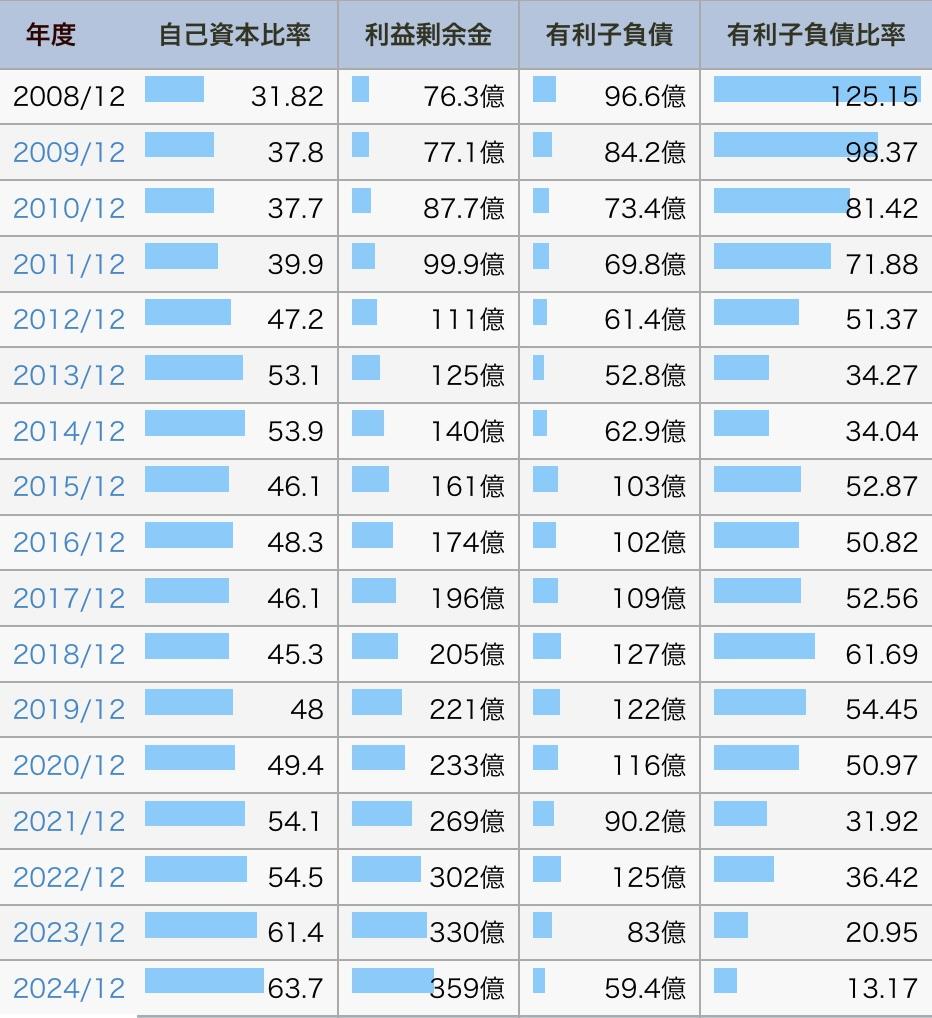

財務

自己資本比率と利益剰余金が徐々に上がっていってます。

安定感があります。

有利子負債は減少傾向にあり、負債の比率も低くなってきています。

財務が健全で事業継続に問題はないです。

2021年より大幅に増配を繰り返していますが、配当性向は30%とまだまだ余力があります。

配当政策に差異は感じられないので信頼できます。

利益剰余金359億円を配当支払額13.4億円で割ると約26.8年となります。

今の水準であれば26.8年支払える能力があるということなので、

配当4%であれば元本が回収できてしまいます。

負けない戦いをして安定的に増やしていきたい方にはお勧めできます。

それでも将来はわかりませんが、一つの目安にはなると思っています。

まとめ ー 長期でじっくり伸びる“堅実株”としての魅力

クリヤマホールディングス(クリヤマHD)は、決して派手さのある企業ではありません。

けれど、世界中のメーカーを支える“縁の下の力持ち”として、安定した需要を抱え、

海外売上比率68%という強みを持ちながら、堅実に成長してきた企業です。

・景気に左右されにくいエッセンシャル事業

・グローバルTier1としての高い技術力と信頼

・M&Aによる事業拡大

・割安な株価指標(PER・PBR)

・高配当+長期保有で魅力が増す株主優待

・財務が健全で、上場来減配なし

・配当性向30%以上・DOE3%以上を目指す株主還元方針

こうした要素が揃っている企業は、探すと意外と少ないものです。

私自身、クリヤマHDには3年前から興味がありながら、なかなか購入できずにいました。

しかし、セントケアHDのMBOによって資金が入ったタイミングで買うことができ、

今の保有株数は145株になりました。

そして今、私は12月末の権利日までに200株へ買い増す予定です。

理由はシンプルで、

「来年から株主優待をしっかり受け取りたいから」です。

配当4%+優待+財務の安心感を考えると、長期保有する価値は十分あると感じています。

PBRが1倍を目指すという会社の方針も含め、数年かけてじっくり成長していく企業だと思います。

私は、

“負けない戦いを積み重ねて、資産を安定的に育てたい”

という自分の投資方針にも合っているため、今後も少しずつ買い増しながら長く向き合っていきたい銘柄です。

また未来で答え合わせができたらいいなと思っています。

最後までお読みいただきありがとうございます。