東亞合成【4045】へ新規投資

今週東亞合成【4045】へ新規投資しました。現在は50株保有してます。

4月頃からウォッチし始め、購入するかずっと悩んでいましたが、

6月権利なので思い切って先週からコツコツ購入し始めました。

今月は会社から賞与もいただいたこともあり、

今後そのお金で少しずつ購入していこうと思ってます。

いずれは単元化したい。

東亞合成について

東亞合成グループの製品群になります。

有名なところで言うと『アロンアルファ』ですね。幼い頃からお馴染みの接着剤です。

その歴史は1971年に始まりました。

瞬間接着剤の名の通り本当に一瞬で接着することができます。

実際に試してみて後悔したことがあるのは私だけではないはず…。

更なる被害者が出ないことを祈ります。

東亞合成は本当にさまざまな製品を世に提供してくれています。

事業柱は大きく以下の5つに分かれています。

⬛︎基幹化学品事業

▶︎各種産業や社会インフラに必要不可欠な化学品

⬛︎ポリマー・オリゴマー事業

▶︎生活用品から自動車、半導体、電子材料、医薬・化粧品まで、幅広い分野で使用される アクリル製品

⬛︎接着材料事業

▶︎『アロンアルフア』をはじめ、電子材料・自動車・精密機器分野などでの

新たなニーズに応えるべく、様々な高機能接着剤を取り揃えている

⬛︎高機能材料事業

▶︎高純度 無機化学品は主に半導体向け材料を、

無機機能材料は、より快適な生活を実現するため医療などさまざまな製品に。

ペロブスカイト太陽電池への素材として検討されているようです。

⬛︎樹脂加工製品事業

▶︎自然災害リスク、インフラ老朽化、超高齢社会、地球温暖化などの

社会課題を解決するための付加価値製品を提供

※ペロブスカイト太陽電池について

ペロブスカイト太陽電池は従来の太陽電池のようなパネル式ではなく、

曲げられる太陽電池として知られています。フィルムやシートに加工ができ、

大阪万博でもバスターミナルの屋根やスタッフのスマートウェアにも使用され

社会実装段階へきています。

軽くてどこへでも取り付けられるところが魅力となっており、

今後更なる普及が期待されています。

5つの事業柱があるだけあって多種多様な製品群に展開されていることがわかります。

製品群が全然似通っていないそれが面白いですよね。

社会インフラに必要不可欠ですし、それを密かに支えてるのも魅力的です。

おそらく普通の人だと知らないと思うんです。

私も今回調べることで知ることができたわけですが。笑

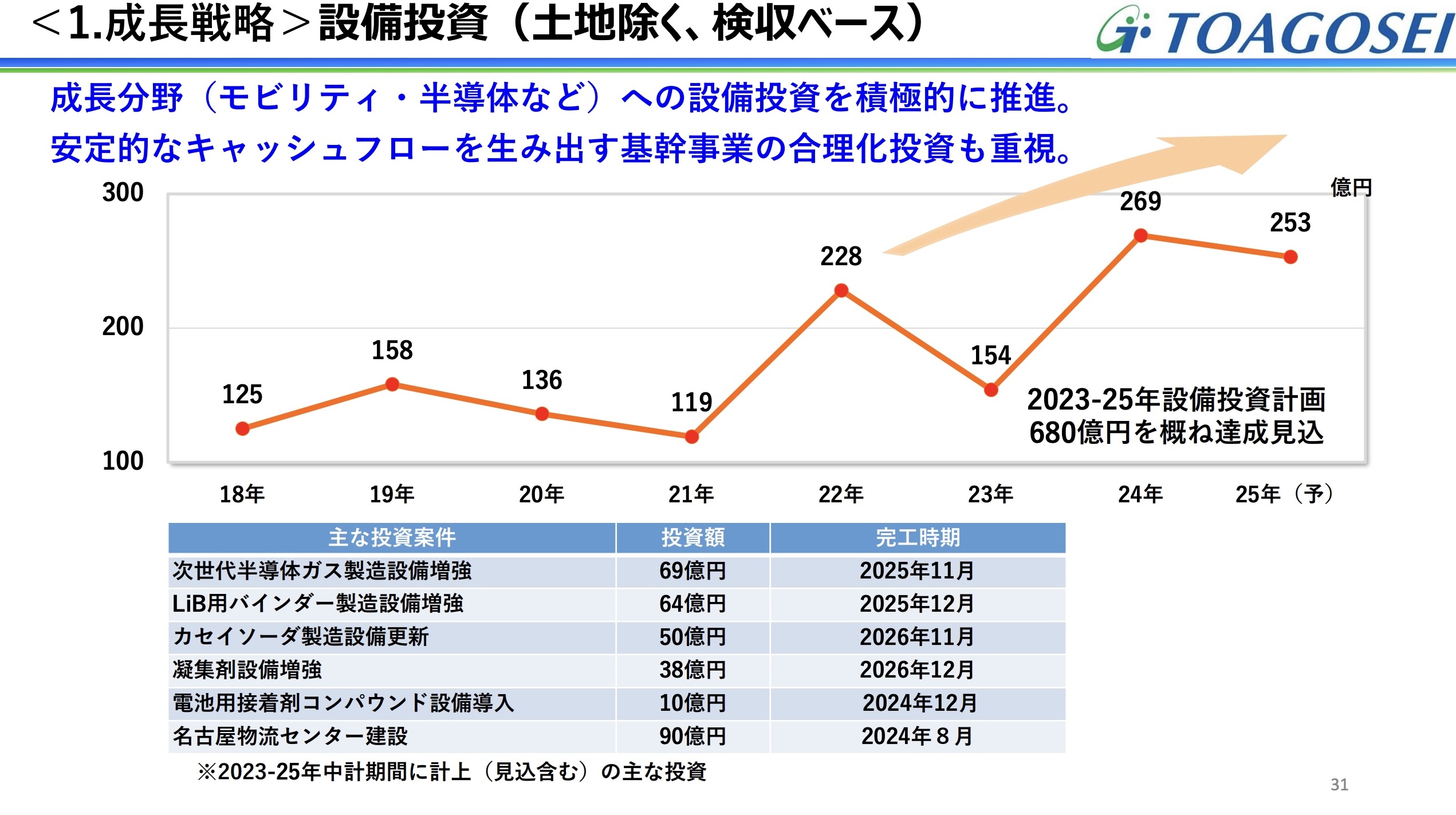

さらに未来への研究・事業投資も行っており、

設備投資に直近3年で680億円を達成しております。

すごい投資額ですよね。収益をあげたい意気込みがひしひしと感じられます。

今後モビリティ(EV、ハイブリット車)、半導体、医療関係など成長ドライバーが

どうなっていくのか見守りたい気持ちでいっぱいです。

株価

2024年からジリジリ下げてきており、最近はヨコヨコの動きになってきております。

現状配当利回りは4.64%、PER12倍、PBRは0.75倍と割安感があります。

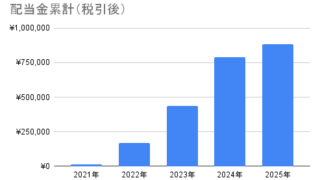

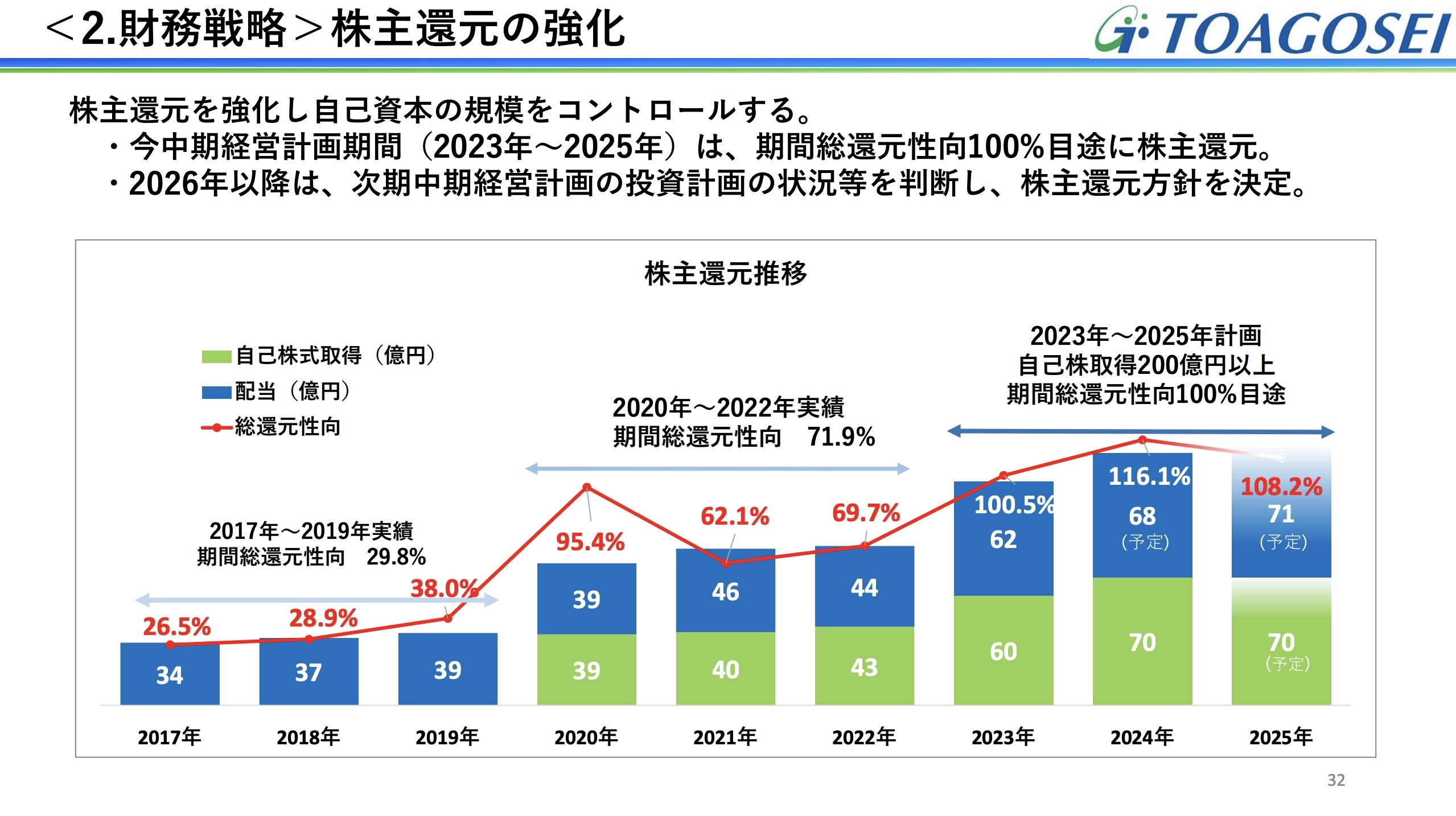

株主還元

最近の東亞合成すごいんです。

2023年から株主還元性向100%超えてます。

利益以上に株主に還元しているということです。

配当と自社株買い頑張っています。

それって大丈夫なのかなと思われるかもしれませんが、

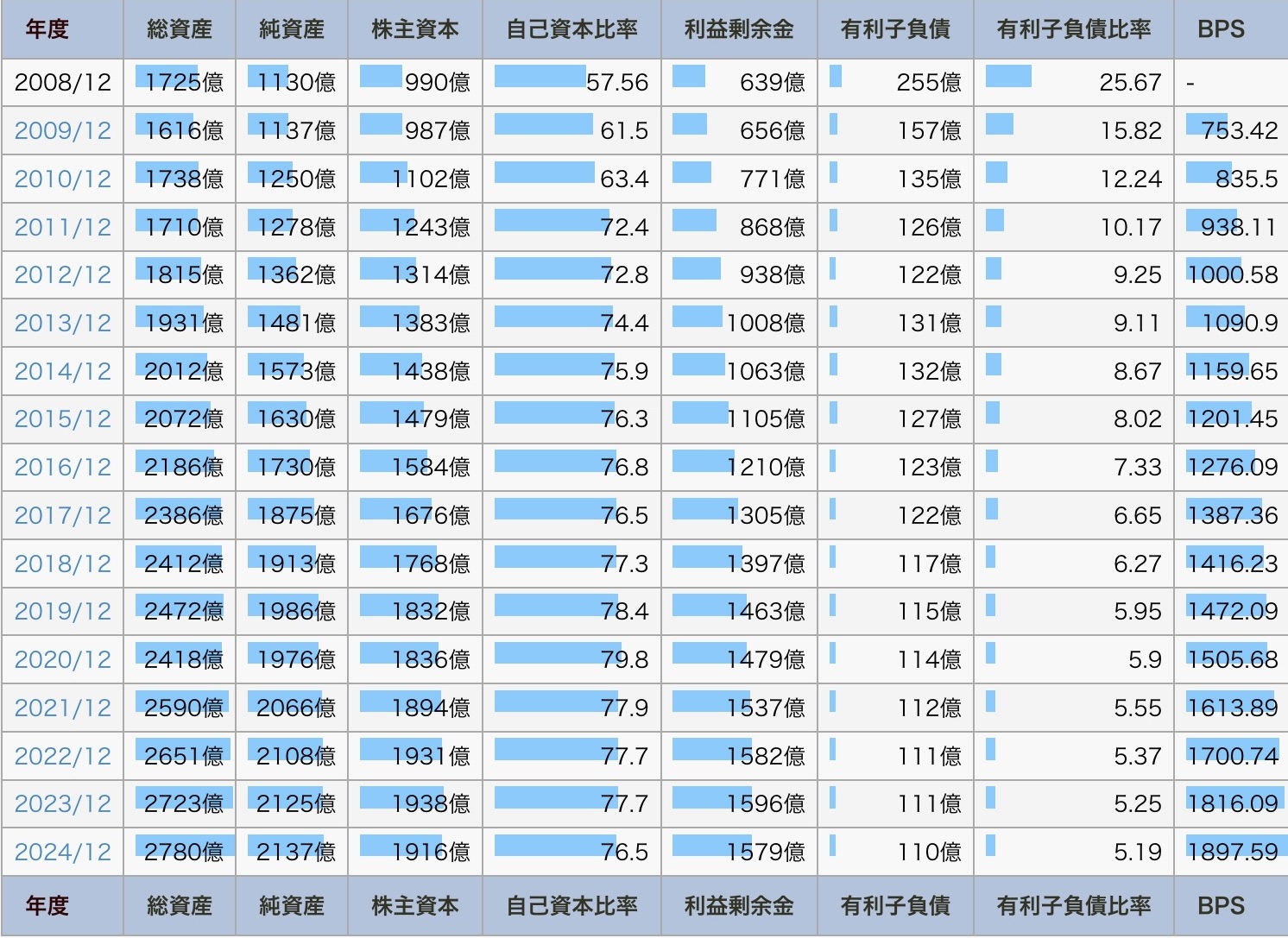

財務を見る限り事業継続に問題なさそうです。

出典:IR BANK

自己資本比率は76%、純資産、自己資本比率、利益剰余金も大方右肩上がり。

有利子負債(借金)は右肩下がりと盤石な経営体制です。

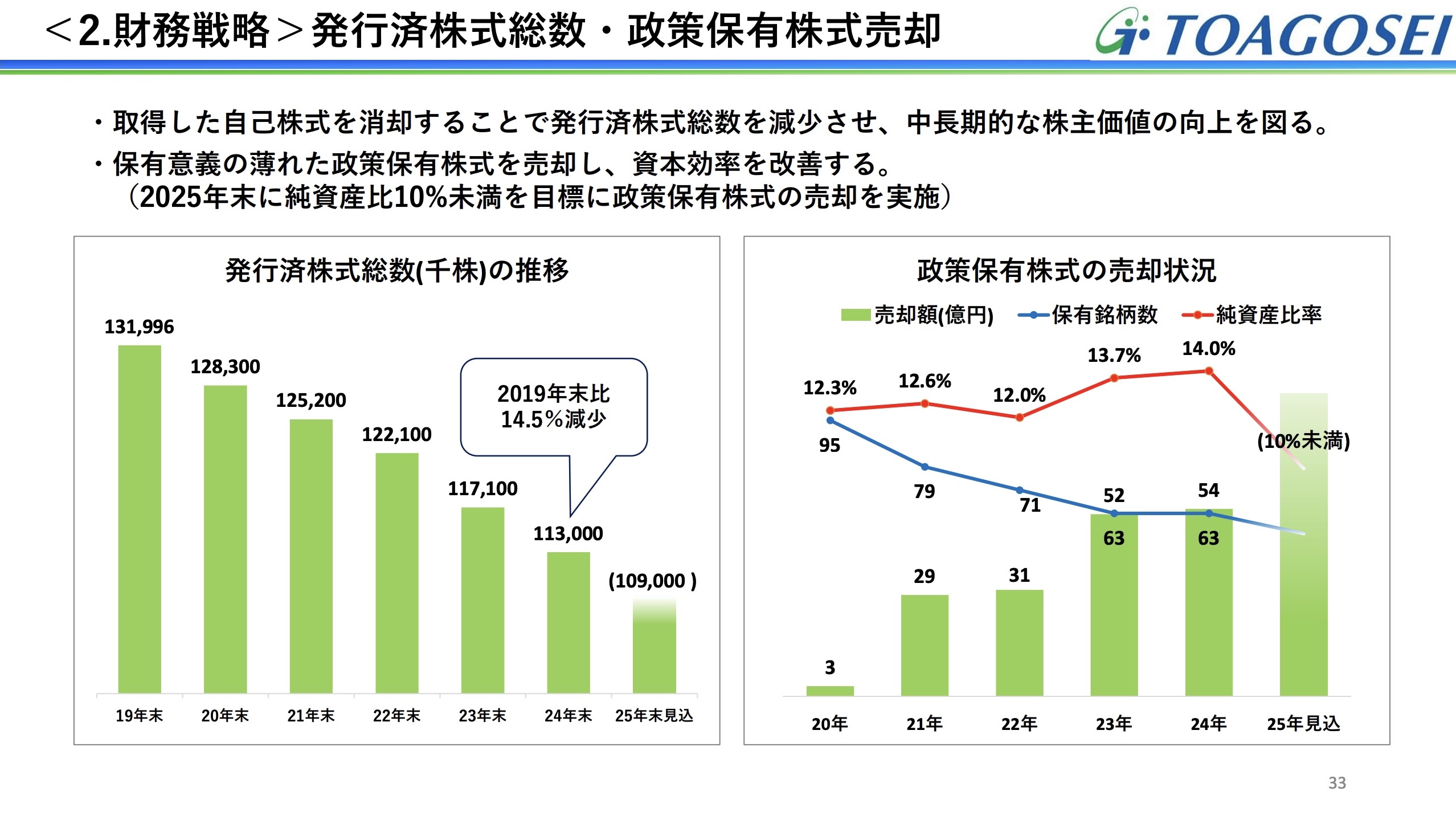

発行株式総数は2019年からの5年間で14.5%減少してますが、

株価はほぼ横ばいと上がりきっていない様子。

それにプラスして政策保有株式を段階的に売却しており、

それを株主還元にあてている様子。

2025年には10%未満になるように売却するみたいなので、

売却したお金で更なる株主還元がなされるのか注目ですよね。

どうしてここまで株主還元を頑張っているのかというと、

2018年以降からずっとPBR1倍割れが続いている状況を改善したいということです。

さらに自己資本を減らすことにより、

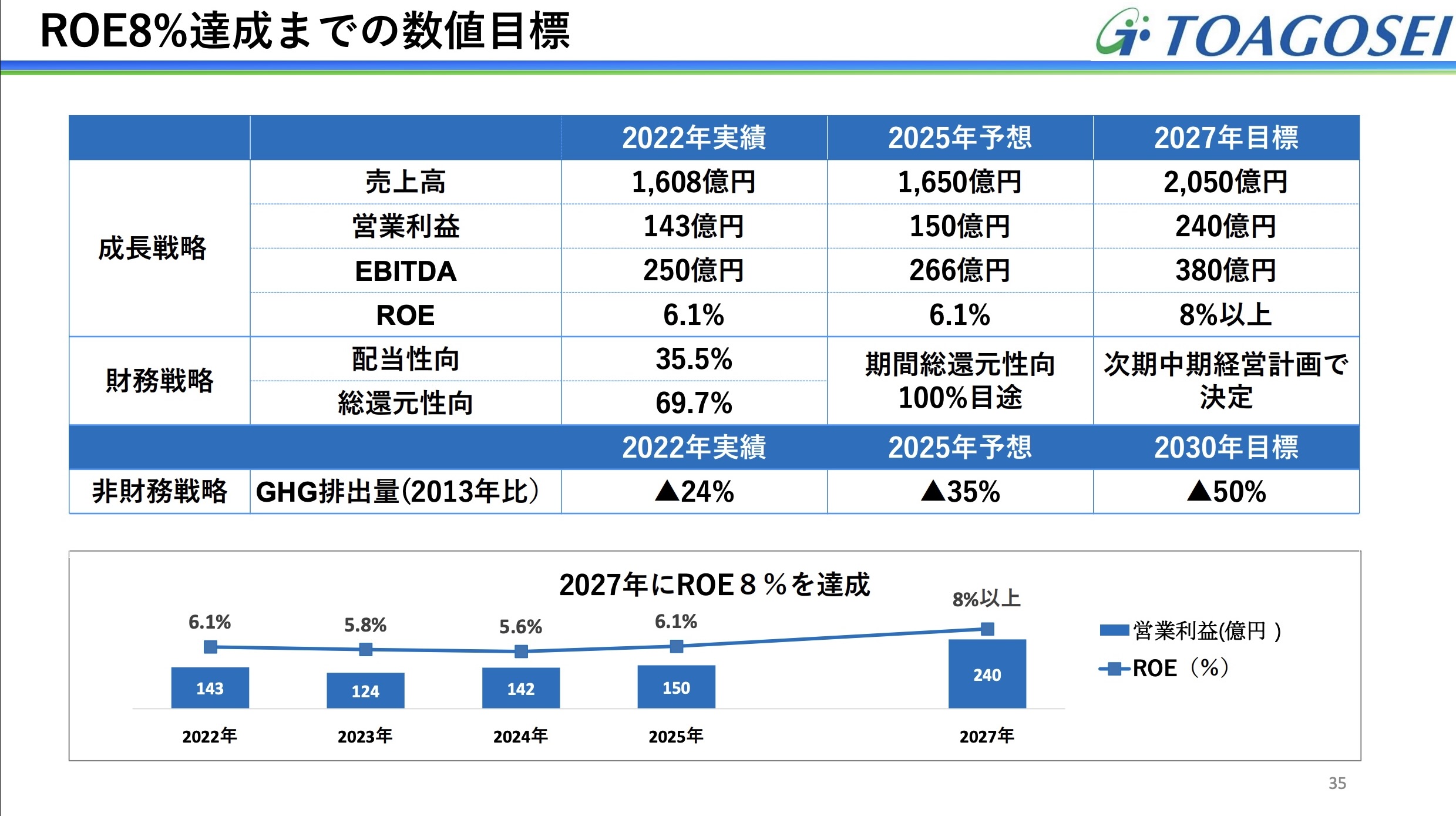

2027年の目標であるROE8%達成をめざすということです。

私的にこの政策非常に面白いと思いました。

売り上げや利益率を上げることで以外でROEを上げられるんだと知り、

私の中でまた新たな観点がひとつ増えました。

今年度のROEはまだ6.1%予想となっており 、これを8%にするには

純利益を30%ほど上昇させるか、500億円分の自社株買いを行う、

または両方をバランスよく行うしかありません。

かなりの努力が必要となります。

現状、業績は目立って良いというわけではないですし、

企業自体も有名というわけではなくかなりマイナーな企業だと思っています。

ですが、今後の成長と現状の割安感を見込んで今回投資を行いました。

今後は単元化を目指して、それ以降割安だと思えれば

追加で投資していきたいと思っています。

東亞合成はこれから2年は成長の段階で暖かい目で

見守っていかないといけないと思いますが、

将来この投資をして良かったなと思える日が来るといいなと思います。

最後までお読みいただきありがとうございます。