船井総研HD【9757】を200株購入!総利回り5%超え&連続増配の「最強」ストックビジネス

先日、株価の下落局面を狙って船井総研ホールディングス【9757】を200株購入しました。取得単価は1124円です。

以前から監視リストに入れていた「超・優良企業」なのですが、

ようやく納得のいく利回り水準まで降りてきてくれたので投資を決断しました。

今回は、なぜ私が数ある高配当株の中で船井総研HDを選んだのか?

高配当株投資において、私が最も重視しているのは「現在の利回り」だけではありません。「企業の稼ぐ力」と「将来の増配余力」です。船井総研HDは、その全ての基準を圧倒的な高水準で満たしています。

結論から言うと、「稼ぐ力が桁違いなのに、財務は鉄壁、しかも株主還元が手厚い」からです。

目次

複利で成長する「驚異の株主還元」

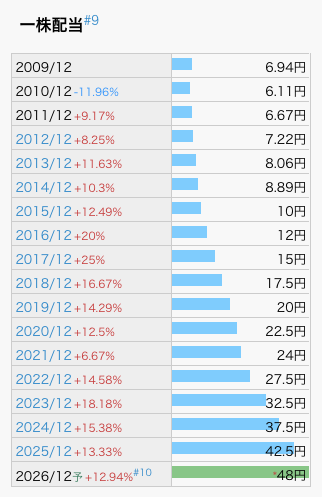

まず惹かれたのが、株主への還元姿勢の強さです。 単に配当が高いだけではありません。「成長し続けている」のがポイントです。

配当利回り4%+株主優待=最強のインカム

今回、株価の下落によって配当利回りは4%を超えました。

さらに、船井総研HDには「株主優待(QUOカード)」があります。

これを合わせると、総合利回りは5%を超えてきます。

銀行預金の金利がほぼゼロに近い現代において、この利回りは強力な資産形成の武器になります。しかも、船井総研HDの魅力は「今の利回り」だけではありません。『育てていける利回り』である点が最大のポイントです。

驚異的な増配スピード

特筆すべきは、その増配のペースです。 毎年の増配率は10%を超えています。これは複利的に資産が増えていくことを意味します。

例えば、今の利回りが4%だとしても、毎年10%ずつ配当金が増えていけば、

数年後の「取得単価ベースでの利回り(YOC)」は、5%、6%…と勝手に育っていきます。

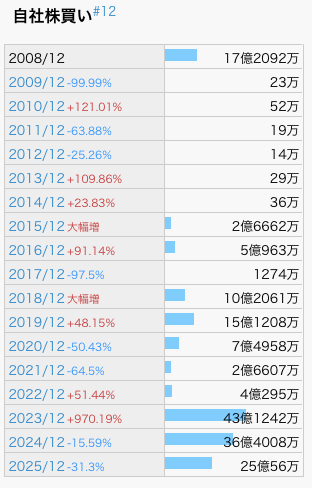

積極的な自社株買い

配当だけでなく、会社が自分の株を買って消却してくれるため、

1株あたりの価値が上がりやすくなります。

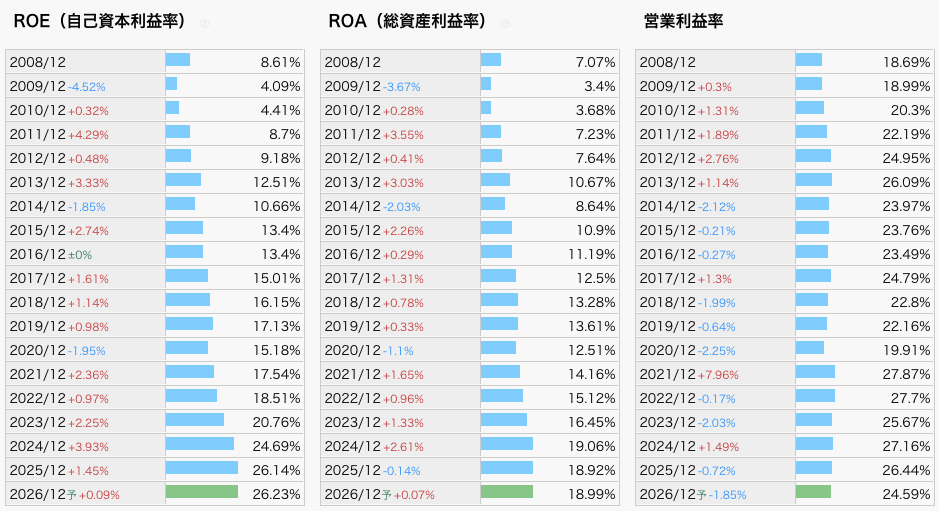

出典:IR BANK

営業利益率・キャッシュフロー20%超えの「参入障壁」

では、なぜこれほどまでに株主還元ができるのでしょうか? 無理をして配当を出しているわけではありません。「本業が儲かりすぎている」からです。

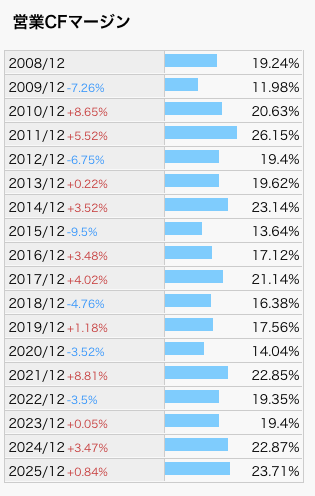

ここで、少し専門的な指標になりますが、私が最も注目したのが「営業キャッシュフローマージン」です。

営業キャッシュフローマージンとは?

簡単に言えば、「売上のうち、どれだけ現金(キャッシュ)が手元に残ったか」を示す指標です。一般的な日本企業では5〜8%あれば優秀と言われますが、船井総研HDはなんと20%台を叩き出しています。

これは「売上の2割以上が現金として手元に残る」という驚異的な数字です。

一般的な企業ではなかなか出せません。

高い収益性

「金持ち企業」にありがちなのが、現金を溜め込んで上手く使えていないケースですが、船井総研はROE(自己資本利益率)、ROA(総資産利益率)、営業利益率も高く、株主から預かったお金を効率よく増やしています。

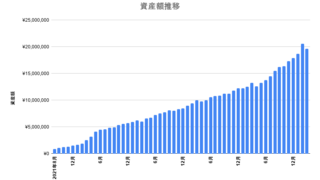

この高い収益性は、他社が簡単には真似できない独自のノウハウと顧客基盤(参入障壁)があるからこそ。 業績のグラフを見ても、売上・利益ともに右肩上がりの綺麗な曲線を描いており、ビジネスとしての強さが数字に表れています。

なぜそんなに儲かるのか?(参入障壁の高さ)

船井総研のビジネスは、中小企業向けの経営コンサルティングです。 コンサルティングというと「労働集約型(人が働いた分だけ稼ぐ)」のイメージがありますが、同社は違います。

ストックビジネス化

会員制の経営研究会など、毎月安定して収益が入るサブスクリプションのようなモデルを確立しています。

高い参入障壁

数十年かけて蓄積した膨大な中小企業の成功事例データと、全国の顧客ネットワークは、他社が明日から真似しようと思っても不可能です。

この「他社が真似できない仕組み」を持っているからこそ、価格競争に巻き込まれず、高い利益率を維持できます。

盤石な財務基盤(借金が少ない)

いくら稼いでいても、借金まみれでは安心して保有できません。

投資において「攻め(収益性)」と同じくらい大切なのが「守り(財務)」です。

特に長期投資では、不況時に倒産しないかどうかが死活問題になります。

しかし、船井総研HDはここも完璧です。

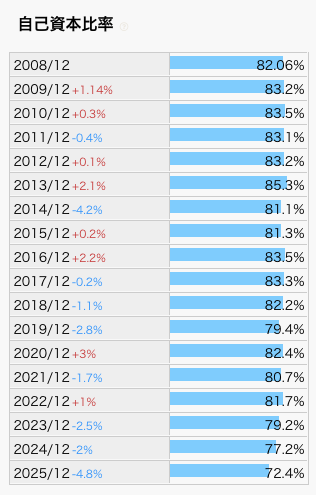

高い自己資本比率

企業の安全性を測る指標ですが、非常に高い水準を維持しています。

出典:IR BANK

実質無借金経営に近い

潤沢なキャッシュを持っています。

有利子負債比率が1%台と全くもって問題ないレベル。鉄壁です。

出典:IR BANK

「稼ぐ力」がありながら「守り」も鉄壁。不況が来てもビクともしない財務体質を持っています。

まとめ:長く持ちたい「永久保有」候補

右肩上がりの業績(ビジネスモデルが強い)

盤石な財務(倒産リスクが極めて低い)

積極的な還元(配当+優待で5%超え)

これだけの条件が揃っている銘柄が、株価下落によって割安に放置されていると判断し、

投資しました。

もちろん、投資に絶対はありません。しかし、これだけの条件が揃っている「優良企業」が、市場のセンチメントだけで売られている場面は、歴史的に見ても絶好の買い場であることが多いです。

目先の株価変動に一喜一憂することなく、配当と優待という「果実」を受け取りながら、複利の力で資産が育っていくのをじっくりと楽しみたいと思います。

皆さんの投資判断の参考になれば幸いです。

最後までお読みいただきありがとうございます。