エックスネット【4762】が配当47.5円→70円へ増配!

今回は、私のポートフォリオの中で嬉しいサプライズを起こしてくれた

エックスネット(4762)について記事にします。

「増配ニュースを見て気になっているけれど、今から買っても大丈夫かな?」「大増配した直後は、反動で業績が落ちたり減配したりするのが怖い」と迷っている方も多いと思います。 結論から言うと、エックスネットは「事業の圧倒的な安定性」と「手堅い成長性」という観点から見て、非常に安心して保有できる銘柄だと考えています。

本記事では、今回の増配インパクトに加え、なぜエックスネットが長期保有に向いているのか、事実と個人的な推測を分けて分かりやすく解説します。投資を迷っている方の不安を少しでも払拭できれば嬉しいです。

目次

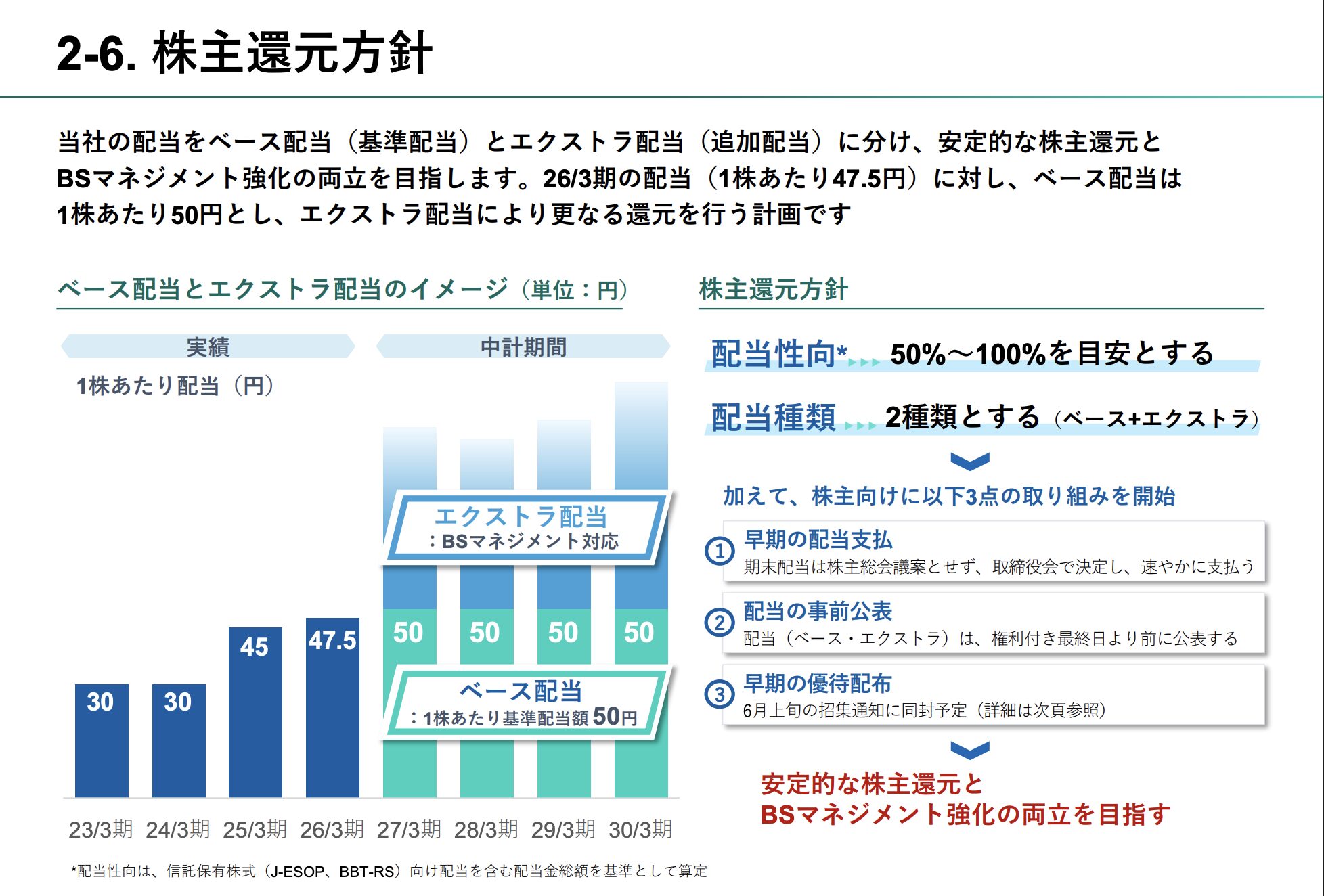

増配率47.4%!インフレを凌駕する大増配

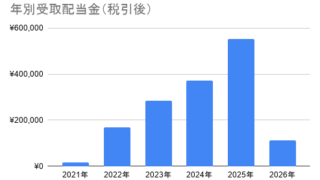

まずは、今回の最大のトピックである増配のインパクトから確認しましょう。

・前期配当:47.5円

・今期予想配当:70円

1株あたり22.5円の増配となり、増配率は約47.4%にも達します。 現金で持っているだけではインフレで価値が目減りする時代に、これだけ配当額が伸びてくれるのは本当にありがたいですね。

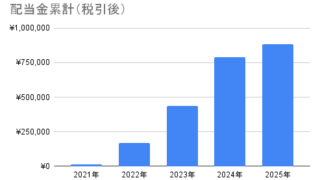

私は取得単価1,015円で100株保有していますが、この「取得単価に対する本当の利回り(YOC)」の変化は以下の通りです。

・増配前(47.5円):利回り 約4.68%

・増配後(70円):利回り 約6.90%

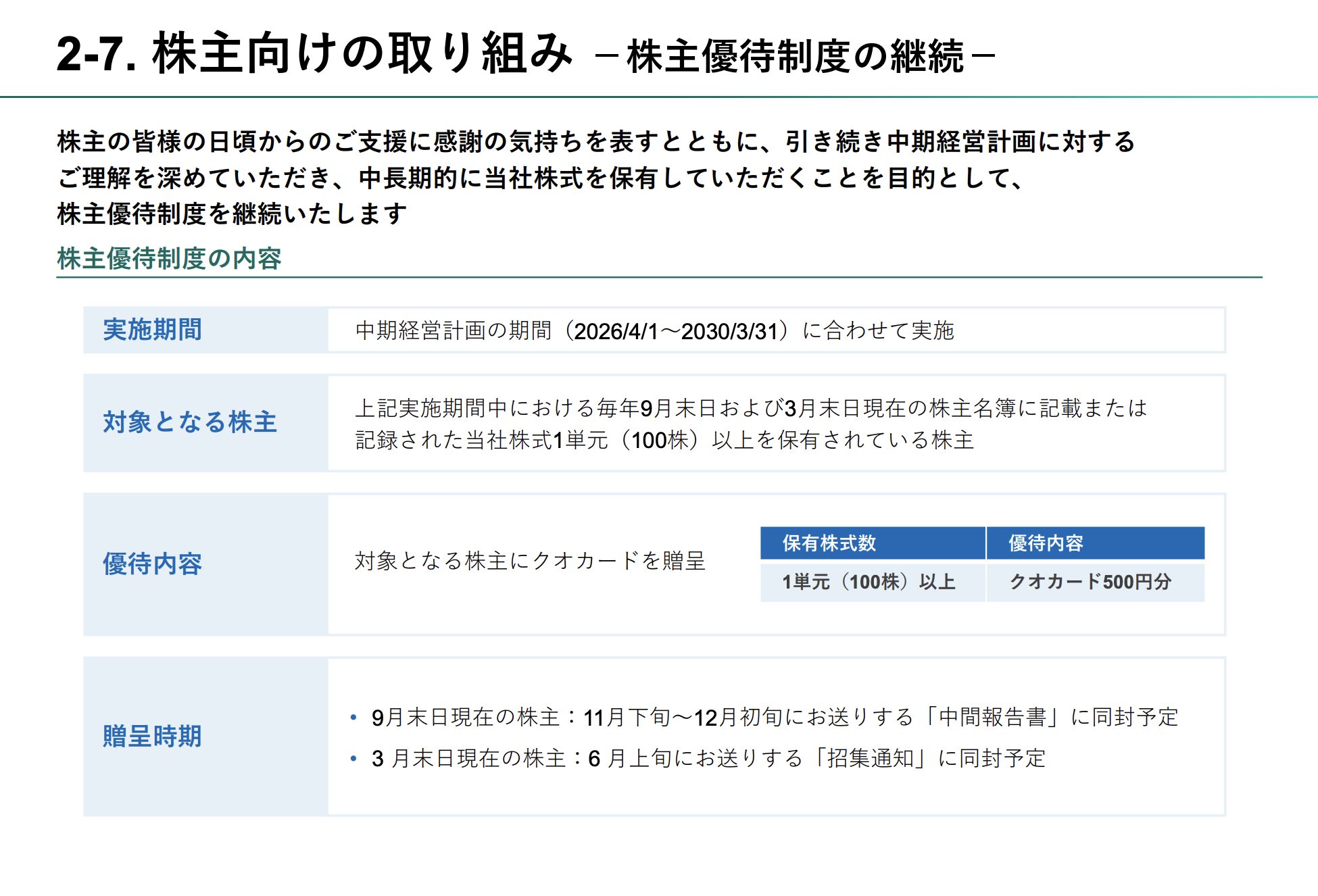

さらに、エックスネットには100株保有で年間1,000円分のQUOカード優待(半期に一度500円分)があります。配当金7,000円と合わせると年間トータルリターンは8,000円となり、取得単価に対する総合利回りは驚異の7.88%に達します。

企業の方針は都度確認が必要ですが、前回の計画をきっちり遂行した実績があるため、経営陣の発言には強い安心感を持てます。したがって、今から購入したとしても、少なくとも2030年までのあと4年間は手堅くQUOカードを受け取れるはずです。

さらに言えば、昨今の市場トレンドにより将来もし株主優待が廃止されるようなことがあったとしても、これだけ株主還元意欲の高い企業であれば、優待にかかっていたコストがそのまま配当金に回され、さらなる増配に繋がる可能性が高いと考えられます。優待があっても無くても投資家にとって美味しい、まさに死角の少ない銘柄です。

出典:新中期経営計画骨子の公表、配当政策の策定および株主優待制度継続に関するお知らせ

2,250円の増配を「新規投資」で得るには?

100株保有の場合、今回の増配で年間の受け取り配当金が2,250円(税引前)増えます。 「なんだ、たかが2,000円ちょっとか」と思うかもしれませんが、FIREを目指す投資家にとってこの価値は絶大です。

仮に、配当利回り4%の高配当株に新規投資して年間2,250円を得ようとした場合、約56,000円の新たな資金が必要になります。 追加の資金を一切投入することなく、これだけのキャッシュフロー増をもたらしてくれたことは、資産形成における強力なブーストです。

なぜエックスネットは「買い」なのか?不安を消す事業の安定性と成長性

配当の高さだけでなく、企業の「稼ぐ力(ビジネスモデル)」が強固であることが、投資への不安を消す一番の薬になります。

圧倒的な「安定性」をもたらすストック型ビジネス

エックスネットは、資産運用会社や生損保会社向けに特化したシステムを提供している企業です。このビジネスの最大の強みは以下の2点です。

⒈月額課金のサブスクモデル

売上の約8割が、毎月継続的に入ってくる「コア売上」で構成されています。システムの売り切りではないため、収益基盤が非常に安定しています。

⒉解約されにくい(高いスイッチングコスト)

金融機関にとって、運用システムは日々の業務に直結する心臓部です。一度導入すれば「システムを止める・他社に乗り換える」というハードルが極めて高いため、安定した契約継続が見込めます。

「成長性」を後押しする市場環境

⒈市場自体の拡大

コロナ禍を経て、日本の資産運用会社が扱う運用受託額は右肩上がりで増加しており、直近の数年で大きくパイが拡大しています。

⒉新規領域への進出

従来の投資信託・投資顧問会社向けだけでなく、新たに「生損保業界」へのサービス導入も進んでおり、着実に顧客の幅を広げています。

これらを踏まえた今後の見通し

上記のような「解約されにくいストック型ビジネス」による強固な下値支えがあるため、一時的なショックで突然の赤字転落や大幅減配に陥るリスクは、他業種に比べて極めて低いと私は推測しています。

出典:新中期経営計画骨子の公表、配当政策の策定および株主優待制度継続に関するお知らせ

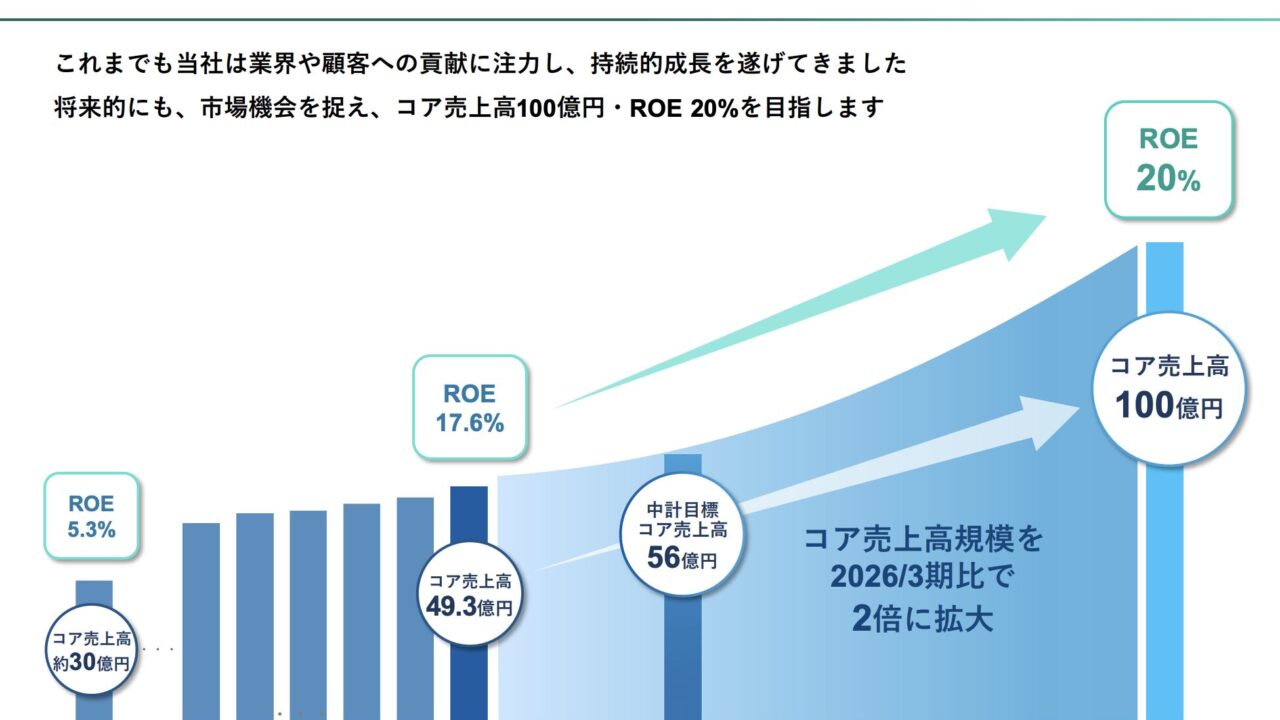

今回の70円への増配は「配当性向の引き上げ35%▶︎65%」によるものですが、これは経営陣が自社の安定したキャッシュフロー(毎月の安定収入)に強い自信を持っている表れとも読み取れます。そのため、「とにかく手堅い配当金マシーン」を探している方にとって、現在の水準からでも十分に投資を検討する価値がある銘柄だと考えています。

もし業績が順調に推移し、配当性向が上限の100%に設定されるような局面が来れば、1株あたりの配当金は100円を超えてくる可能性が十分にあります。そうなれば、私の取得単価(1,015円)に対する利回りは10%を超える可能性があり、まさに「お宝銘柄」へと変貌します。

そして何より重要なのが、「ベース配当50円」が設定されたことです。 これから新規で買おうと迷っている方にとって、「最悪でも50円は出る」という下限が保証されていることは非常に大きな安心材料になります。現在の株価から買っても将来の最低配当額が読みやすく計算が立ちやすいため、「今から買っても決して遅くない、手堅い選択肢である」と私は考えています。

まとめ:迷ったら「企業の稼ぐ仕組み」を見よう

エックスネット(4762)は、ただ一時的に気前よく配当を出しただけでなく、「簡単には解約されない月額課金システム」という鉄壁のビジネスモデルが背景にあります。

これから買おうか迷っている方は、日々の株価の上下だけでなく、この「手堅いビジネスモデル」に目を向けてみると、投資への不安が和らぐのではないでしょうか。

私は今後も、手放す理由が見当たらない優良株として、大切に100株をホールドしていきます。株主優待が拡充されることがあれば、もう少し買っていきたいと考えています。

今は100株が1番取得単価に対する本当の利回り(YOC)が高いのでとどめています。

最後までお読みいただきありがとうございます。